各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、商务主管部门、科技厅(委、局)、发展委,新疆生产建设兵团财务局、商务局、科技局、发展委:

为贯彻落实《国务院关于促进外资增长若干措施的通知》(国发〔2017〕39号)要求,发挥外资对优化服务贸易结构的积极作用,引导外资更多投向高技术、高附加值服务业,促进企业技术创新和技术服务能力的提升,增强我国服务业的综合竞争力,现就技术先进型服务企业有关企业所得税政策问题通知如下:

2.经认定的技术先进型服务企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

2.从事《技术先进型服务业务认定范围(试行)》(详见附件)中的一种或多种技术先进型服务业务,采用先进技术或具备较强的研发能力;

4.从事《技术先进型服务业务认定范围(试行)》中的技术先进型服务业务取得的收入占企业当年总收入的50%以上;

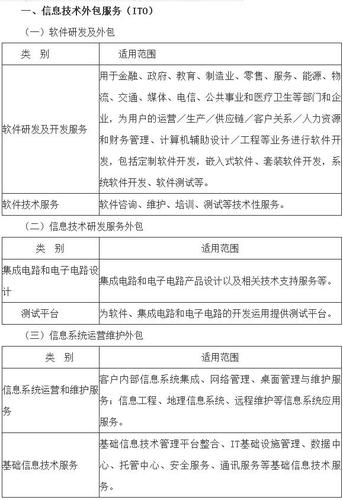

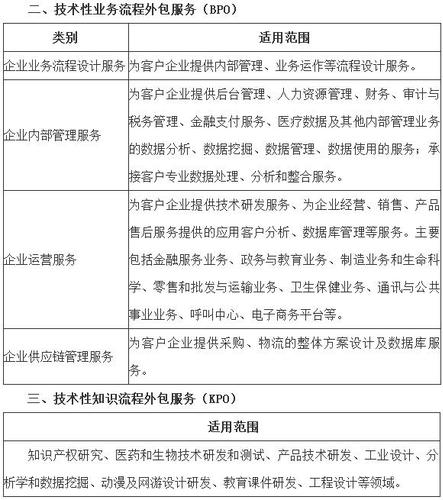

从事离岸服务外包业务取得的收入,是指企业根据境外单位与其签订的委托合同,由本企业或其直接转包的企业为境外单位提供《技术先进型服务业务认定范围(试行)》中所的信息技术外包服务(ITO)、技术性业务流程外包服务(BPO)和技术性知识流程外包服务(KPO),而从上述境外单位取得的收入。

1.省级科技部门会同本级商务、财政、税务和发展部门根据本通知制定本省(自治区、直辖市、计划单列市)技术先进型服务企业认定管理办法,并负责本地区技术先进型服务企业的认定管理工作。各省(自治区、直辖市、计划单列市)技术先进型服务企业认定管理办法应报科技部、商务部、财政部、税务总局和国家发展委备案。

2.符合条件的技术先进型服务企业应向所在省级科技部门提出申请,由省级科技部门会同本级商务、财政、税务和发展部门联合评审后发文认定,并将认定企业名单及有关情况通过科技部“全国技术先进型服务企业业务办理管理平台”备案,科技部与商务部、财政部、税务总局和国家发展委共享备案信息。符合条件的技术先进型服务企业须在商务部“服务贸易统计监测管理信息系统(服务外包信息管理应用)”中填报企业基本信息,按时报送数据。

3.经认定的技术先进型服务企业,持相关认定文件向所在地主管税务机关办理享受本通知第一条的企业所得税优惠政策事宜。享受企业所得税优惠的技术先进型服务企业条件发生变化的,应当自发生变化之日起15日内向主管税务机关报告;不再符合享受税收优惠条件的,应当依法履行纳税义务。主管税务机关在执行税收优惠政策过程中,发现企业不具备技术先进型服务企业资格的,应提请认定机构复核。复核后确认不符合认定条件的,应取消企业享受税收优惠政策的资格。

4.省级科技、商务、财政、税务和发展部门对经认定并享受税收优惠政策的技术先进型服务企业应做好管理,对变更经营范围、合并、分立、转业、迁移的企业,如不再符合认定条件,应及时取消其享受税收优惠政策的资格。

5.省级财政、税务、商务、科技和发展部门要认真贯彻落实本通知的各项,在认定工作中对内外资企业一视同仁,平等对待,切实做好沟通与协作工作。在政策实施过程中发现问题,要及时反映财政部、税务总局、商务部、科技部和国家发展委。

6.省级科技、商务、财政、税务和发展部门及其工作人员在认定技术先进型服务企业工作中,存在违法违纪行为的,按照《公务员法》《行政监察法》等国家有关追究相应责任;涉嫌犯罪的,移送司法机关处理。

7.本通知印发后,各地应按照本通知于2017年12月31日前出台本省(自治区、直辖市、计划单列市)技术先进型服务企业认定管理办法并据此开展认定工作。现有31个中国服务外包示范城市已认定的2017年度技术先进型服务企业继续有效。从2018年1月1日起,中国服务外包示范城市技术先进型服务企业认定管理工作依照所在省(自治区、直辖市、计划单列市)制定的管理办法实施。

上一篇文章:关于外国驻华使[领]馆及其馆员在华购买货物和服务退税管理有关问题的公告下一篇文章:关于印发《房地产交易税收服务和管理》的通知