文/刘磊

在判断了楼市的宏观走势之后,更为现实的问题是如何利用投资原理处置自己手中的资产。笔者这里首先要提醒投资者:没有一劳永逸的方法,所有的判断都是基于曾经的走势;在把握了宏观的趋势之后,就要根据具体的情况来做出投资方向的判断。

网上有句话很有意思,大致上能反映出投资者的心态:努力未必有结果,但不努力一定会很舒服。套用一下就是“投资未必有收益,不投资肯定能保住账面财富”只不过这个账面上的财富未来是否还能称为“财富”,这个答案想必中学生现在都能作答了:流水不腐,通胀、货币增发、汇率波动,这些都在暗中侵蚀着财富,岂是“放着”就可以高枕无忧的吗?

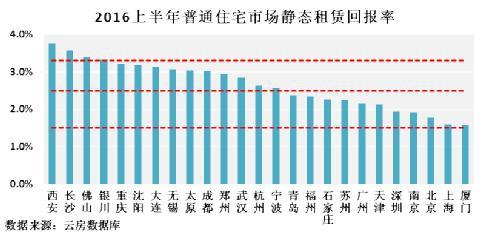

具体到某个案例,比如说,现在某人有两套房产,如何处置呢?很可能大部分人都会说,租出去呗!然而这真的是好的财产处置方案吗?数据显示,2016年上半年,普通住宅的租金回报率大部分集中在1.6%-3.8%,低于国际合理水平(4%-6%)。如图所示:

最下面的红线是一年期储蓄利率,为1.5%;2.5%的红线,是参考余额宝的回报率,虽然近日它已经降到2.38%上下了;3.5%的红线是长期国债到期收益率。也就是说,几乎没有城市的收益率能跑过国债,一般城市的收益率跑不过余额宝等理财产品。何况在部分城市,一些银行的“结构性存款”,给出的利率也能达到3%-4%之间。由此看来,房租带来的溢价是很差的,如果不考虑房产升值,把财富固化在房产,不如把钱存在银行。

那么如果把房产升值因素考虑进去呢?数据显示,2016年上半年,从历史5年租赁后转售回报率来看,一线城市及厦门、武汉、天津历史5年租赁后转售回报率(2011-2016)均高于10%,收益水平高于房地产上市公司净资产收益,特别是深圳,在房价大幅上涨的带动下,达到了20%。大部分二线城市回报率水平低于10%,而宁波转售回报率为负值。考虑到宏观政策干预,这一轮房价上涨势头将被遏制,除去一线城市,预计2016年-2021年各城市5年租赁后转售回报率数据将在6%左右。

看到这里是不是觉得持房就一定是最佳理财方案呢?未必!

未来要想房子达到预期收益,看的不是市场上开盘的新房价格走势,而是“闷声发大财”的二手房市场;毕竟新房有开发商的营销成分在其中,价格多少会虚高一些,也不用考虑房子本身的情况(比如明明很烂的房子,明明是豆腐渣工程,在营销手段下,也能卖个好价);而二手房一来很多问题都会凸显,二来散户也没有那么强大的营销力。因此,如果房子不够好,那么也称不上是“硬通货”;指望着用这样的房子保值增值,还是谨慎为好。那么那些房子未来可能会越来越不值钱呢?

1.“老破小”。即便地段再好,如果房子太老(房龄超过25年),太旧(筒子楼),抑或太小(十几二十平米的开间),那么未来也不会有太大涨幅,即便涨价(比如一线城市的学区房),那也是小概率事件。

2.档次不高的楼盘中的大户型。想象一下,未来接盘的人,如果有足够资金接手大户型,那么他会考虑住的更舒服,“里仁为美”嘛,所以不会找一个物业差、居住条件差的小区;如果这个接盘的人手头拮据,他又买不起大房子。那么未来这种房产卖给谁呢?

3.户型太差的房子。对于买二手房的人,他最大的优势恰恰是房东最大的劣势,即:房子的方方面面都会看得很清楚。也许你买房时候被开发商忽悠了,现在绝对不可能再去忽悠接手自己房子的人。

综上,囤不囤房,并没有绝对的标准;但只有一点,就是持房者要考虑未来的需求。如果你现在的收入能够维持富足的生活(注意不是正常的生活),且房子不是上面说的那种“鸡肋型”资产,那就不用急着卖房。如果仅仅维持了正常的生活,跟刚刚起步的年轻人一样,关心工资、关心物价,那么就要考虑重新做资产配置了,否则会让人笑话“抱着金碗要饭吃”。卖了房子,选择银行理财产品,可以增加消费支出;如果卖房所得资金体量足够大,那么就可以考虑多元的资产配置,如外汇资产、境外保险、海外房产等,从而为自己的财富多加一份风险对冲的保障,让自己的抗风险能力增强。

本文作者:刘磊,福布斯金融理财师评审委员、中国外国专家局澳籍专家资质,多家媒体房地产专栏作者、作家,微信号:victorliulei,公众号:Victor-liulei。

正文已结束,您可以按alt+4进行评论

LOL主播大哥竟靠搬砖买百万房产!携神秘女性签约小苍要哭了

国企高管受贿超3亿:房产多到自己都记不清在什么地方

不可不看的房产归属表!别让自己输了爱情还丢了房产

散布假房产新政消息房产公司女销售经理被检察院批捕

房产语不得“蹭”学区重点整治9类房地产违法

推荐: